Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Sewa atau beli rumah? Ramai orang tanya: “Patutkah saya beli rumah atau terus menyewa?” Soalan ini nampak mudah, tapi jawapannya bergantung pada fasa hidup, matlamat kewangan dan strategi pelaburan masing-masing. Dalam episod kali ini, saya kongsikan pengalaman sebenar saya dari mula bekerja hingga memiliki dua buah rumah—dan bagaimana setiap keputusan hartanah memberi kesan kepada misi kewangan saya. Misi RM1 juta saya masih diteruskan. Apa perkembangan misi setakat ini? Boleh ikuti perjalanan saya di sini.

Saya mula bekerja pada April 2010 seminggu selepas tamat pengajian Ijazah Sarjana Muda. Pekerjaan pertama adalah ‘sales engineer’ syarikat swasta di Petaling Jaya. Sewa atau beli rumah? Waktu ini semestinya menyewa. Pada ketika ini saya menyewa sebuah bilik rumah flat tiga bilik di Shah Alam. Sewa bulanan rumah tersebut adalah RM750 dan bil-bil elektrik, air dan internet purata RM250 sebulan. Dibahagikan dengan 5 orang penghuni rumah itu menjadikan seorang membayar RM200 sebulan. Sangat berbaloi untuk fasa awal kerjaya.

Beberapa bulan kemudian, saya ditawarkan jawatan tetap sebagai penjawat awam dan ditempatkan di Kedah. Di sana, saya menyewa rumah kampung bersama tiga rakan—kosnya cuma RM50 sebulan. Sewa memberi fleksibiliti, terutama bila lokasi kerja masih berubah-ubah.

Saya bakal mendirikan rumah tangga pada tahun 2012. Jadi sewa atau beli rumah? Persolan yang bermain di fikiran. Pada permulaannya saya menyewa satu rumah kos rendah di satu taman perumahan dengan sewa RM200 sebulan. Cumanya kali ini bayaran penuh tanpa berkongsi dengan rakan-rakan.

Setelah setahun menyewa rumah kos rendah itu sewa bulanan dari RM200 meningkat kepada RM250, jadi pada pertengahan 2013 saya membuat keputusan untuk membeli rumah. Oleh kerana sudah selesa dengan tempat tinggal sekarang, saya pun mencari rumah di sekitar taman ini dan akhirnya membuat keputusan untuk membeli satu rumah subsale kos sederhana yang beharga RM100,000. Hasil penilaian bank harga pasaran rumah ini ialah RM115,000. Oleh kerana ini adalah rumah yang pertama, saya ambil pinjaman penuh dan termasuk kos guaman jumlah pinjaman yang saya ambil ialah RM106,000 untuk tempoh 20 tahun dengan bayaran bulanan sekitar RM680.

Seteleh siap semua proses saya siap dapat duit poket lagi lebih kurang RM1,000. Beli rumah tak perlu keluarkan duit malah dapat lagi duit. Kalau ikutkan boleh je saya maksimumkan jumlah pinjaman ke RM115,000 selama 35 tahun, tapi memang sejak dari dulu lagi tidak sukakan hutang. Mungkin ajaran dari keluarga.

Sekarang tahun 2025, lebih kurang 12 tahun dah saya bayar untuk rumah ini. Agaknya berapa baki hutang untuk rumah ini?

Jawapannya ialah RM72,000 lagi.

Pelik tak walaupun sudah lebih 12 tahun bayar dan tinggal lagi 8 tahun je untuk langsaikan hutang tapi baki masih lebih dari separuh.

Tahun 2015 saya dengan adik bercadang untuk memulakan perniagaan walaupun kami tiada asas perniagaan. Sebagai modal perniagaan ini saya telah membuat pinjaman peribadi dengan bank kerana sebagai penjawat awam memang mudah untuk membuat pinjaman. Pinjaman berjumlah RM150,000 selama 10 tahun dengan kadar faedah tahunan 3.9%. Hal ini menjadikan bayaran bulanan untuk pinjaman ini adalah sekitar RM1,750, separuh dari pendapatan bulanan tahun itu.

Idea perniagaan ini telah mendapat tentangan dari mak ayah kami waktu itu kerana memikirkan risiko yang tinggi. Sebagai anak yang baik saya dan adik akhirnya mengalah dan batalkan idea kami itu. Tapi kalau difikirkan balik ada hikmah juga kami batalkan dah saya sangan berterima kasih kepada ibu dan ayah atas nasihat yang diberi. Akhirnya wang dari pinjaman tu saya cuma masukkan dalam tabung haji cuma mengharapkan dividen dari tabung haji. Cuma rugi la sebab dividen tabung haji adalah sekitar 3.5% manakala faedah pinjaman saya ialah 3.9%.

Bermulalah pembayaran hutang yang penuh duri. RM680 (rumah) dan RM1750 (peribadi) menjadikan jumlah RM2430 sebulan untuk bayar hutang sahaja. Baki gaji yang sedikit itulah digunakan untuk sara keluarga. Anak ketika itu baru seorang dan berumur 2tahun. Saya sebolehnya tidak mahu gunakan duit pinjaman dalam tabung haji itu untuk bayar hutang. Mujur tiada hutang kereta kerana guna kereta 2nd sahaja. Pada ketika ini saya masih lagi tidak tahu tentang pelaburan. Hanya tahu ASB, Tabung Haji sahaja.

Perancang saya ialah gaji tahunan akan naik dan hutang kekal, jadi tahun demi tahun duit perbelanjaan keluarga akan bertambah. Namun kita hanya boleh meranacng. Kereta yang sedang digunakan telah buat perangai perlukan belaian selalu. Akhirnya 2016 saya buat keputusan untuk beli kereta baharu dengan bayaran bulanan RM650 untuk 9tahun. Jumlah bayaran bulanan untuk hutang menjadi RM3080. Simpanan bulanan memang 0. Hanya mengharapkan pinjaman peribadi yang tersimpan dalam Tabung Haji sahaja.

Tahun 2019 sewaktu jalan-jalan di sebuat pusat beli belah saya ternampak satu iklan tentang rumah apartment. Oleh kerana kawasan saya tinggal rata-rata adalah rumah landed dan rumah apartment memang tidak diminati jadi harga yang ditawarkan untuk apartment ini adalah sekitar RM165,000. Kalau dibandingkan dengan rumah lain paling murah pun boleh dapat RM250,000 untuk kos rendah. Meningkat banyak harga rumah dalam 10tahun ini.

Jadi saya ambil keputusan untuk membeli rumah ini secara tunai dengan menggunakan pinjaman peribadi yang tersimpan di Tabung Haji. Terkejut tengok dalam Tabung Haji ada lebih RM180,000 hasil dari compound simpanan dan simpan sikit-sikit dari lebihan gaji. Cuma lepas dah selesai beli rumah baki sikit je tinggal. Membeli rumah secara tunai mudah je sebenarnya dan sedikit untung kerana tidak perlu bayar faedah pinjaman bank, insuran perumahan dan kos guaman untuk perjanjian pinjaman rumah. Jika membeli rumah secara tunai kita hanya perlu bayar ikut perkembangan projek perumahaan itu. Contohnya rumah dah siap 10% kita bayar 10% dari harga rumah itu dan seterusnya sehingga siap. Bukanlah bayar lumsum harga rumah tersebut. Rumah ini akhirnya siap pada tahun 2022, banyak delay kerana COVIC. Setelah siap saya pasang apa-apa yang patut seperti lampu, kipas, grill dan akhirnya berjaya sewakan rumah ini RM800 sebulan.

Tahun 2024 dah arahan untuk berpindah tempat kerja dan saya kembali menyewa rumah di tempat baharu dengan sewaan RM800 sebulan. Rumah saya pula saya berjaya sewakan RM700 (rumah pertama) dan RM800 (rumah kedua). Namun nak uruskan rumah sewa ni leceh juga nak layan karenah penyewa. Contoh duduk baru 3bulan dah nak keluar rumah. Dalam setahun 2024 – 2025 ni rasanya sudah bertukar 3 penyewa di rumah kedua tu. Akhirnya saya sewakan rumah tu kepada satu syarikat dengan sewa bulanan RM1100. Dapat sewakan lebih mahal cuma risikonya rumah akan disewakan kepada pekerja asing. Tapi hati tidak risau sangat kerana dalam perjanjian sewa, rumah perlu dipulangkan dalam keadaan baik setelah tamat kontrak sewa. Mujur rumah pertama dapat penyewa yang baik dan tak banyak ragam.

Jadi patut sewa atau beli rumah. Sebenarnya tiada jawapan yang betul untuk soalan sewa atau beli rumah ini. Semuanya bergantung kepada individu atau keluarga tersebut. Ini adalah pendapat peribadi saya.

Beli Rumah jika:

Jika tidak rasanya sewa lebih baik. Tetapi ini semua bergantung kepada perancang hidup masing-masing. Pemilikan rumah melibatkan kos berkenaan cukai seperti cukai pintu dan cukai tanah dan juga kos penyelenggaraan rumah tersebut. Namun stabil dalam jangkan panjang kerana tiada kenaikan ketara dalam bayaran pinjaman rumah.

Berbeza pula apabila menyewa, penyewa tidak perlu fikir tentang cukai-cukai yang berkaitan rumah dan penyelenggaraan rumah. Penyewa hanya perlu fikirkan bayaran sewa bulanan rumah tersebut sahaja. Tetapi sewa rumah mungkin akan naik 1 tahun kemudian mengikut perjanjian sewa rumah. Contohnya rumah sewa yang saya sewa pada tahun 2012 hanyalah RM200 sebulan. Tetapi pada tahun 2025 ni anggaran sewa rumah yang sama adalah RM600 sebulan. Menyewa lebih fleksibel jika perlu tukar tempat kerja.

Jadi sewa atau beli rumah? Saya lebih cenderung beli kalau mengikut pengalaman saya ini dengan menjangkakan saya akan menetap lama di sesuatu tempat itu. Cuma saya beli rumah yang murah sahaja. Maksudnya rumah yang ramai orang mampu untuk sewa. Andaikata saya tidak duduk di rumah itu saya boleh cari penyewa dengan mudah kerana kadar sewa yang rendah. Tidak ramai yang mampu untuk sewa rumah banglo atau semi-D. Perancangan saya ialah 1 atau 2 tahun sebelum bersara nanti saya akan jual semua rumah saya itu, beli tanah dan buat rumah di kampung halaman. Maksudnya besederhana dahulu ketika ini untuk mendapatkan rumah impian kemudian.

Rumah pertama yang saya beli dengan harga RM100,000 kini pada tahun 2025 nilai pasaran rumah itu adalah RM240,000 manakala rumah kedua yang dibeli dengan harga RM170,000 kini nilai pasaran rumah dalam RM240,000.

Sewa atau beli rumah. Hanya anda yang mampu menjawabnya.

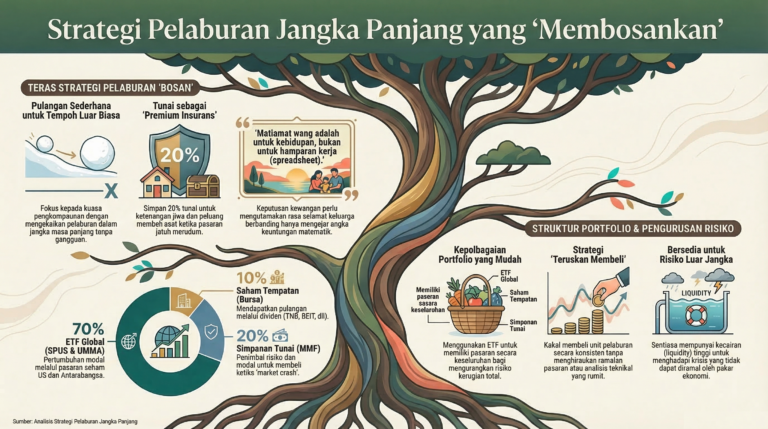

Misi RM1 juta ni masih jauh. Apa cerita dengan pelaburan bulan Ogos 2025. Untuk ringkaskan boleh saya letakkan dalam jadual sahaja. Buat masa ini saya hanya melabur di Moomoo, Versa dan Luno sahaja. Seperti biasa pesanan saya,

Sebelum mula melabur, pastikan ada simpanan kecemasan berjumlah 6 bulan gaji tetap anda.

Simpana kecemasan ini boleh diletakkan di tempat yang mudah cair. Maksudnya kita boleh ambil simpanan ini segera jika berlaku kecemasan. Simpanan kecemasan saya letakkan di dalam Tabung Haji. Mengapa Tabung Haji? Kerana dijamin oleh kerajaan dan kebarangkalian untuk rugi hampir 0 dan boleh dapatkan pulangan dividen tahunan.

| Platform | Modal (RM) | Nilai Semasa (RM) | Untung/Rugi (RM) | Profit (%) |

| Moomoo | 41,250 | 43,736 | 2,486 | 6.02% |

| Versa | 14,959 | 16,534 | 1,575 | 10.52% |

| Luno | 24,000 | 18,699 | -5,301 | -22.08% |

| Jumlah | 80,209 | 78,970 | -1,239 | -1.54% |

Nilai keseluruhan buat masa ini masih lagi dalam kerugian. Kalau lihat kerugian adalah di Kripto. Malangnya sekarang kripto turun naik harganya. Susah nak jangkakan. Saya pula masuk kripto waktu harganya hampir di puncak. Memang makan masa nak boleh atasi kerugian ini. Tapi secara keseluruhan kerugian semakin mengecil. Harap boleh bertukar untung sebelum hujung tahun ini.

Strategi buat masa ini saya jual dulu kripto di luno. Tengah tunggu harga kripto turun sikit baru masuk semula dalam kripto. Harapnya betul la tindakan saya ni.

Moomoo pula kebanyakkan saya laburkan di SPUS (ETF Trust Sp Dund S&P 500 Shariah). Bolehlah nampak kenaikan harga SPUS ni.

Versa sebelum ni saya melabur di Versa Gold, kemudian saya switch fund kepada Versa Global-i

Hendak cuba juga laksanakan misi RM1 juta anda. Boleh cuba guna platform yang saya guna ini.

Versa – Aplikasi pengurusan kewangan dan pelaburan digital tempatan. Versa memudahkan simpanan berjadual dan pelaburan dalam dana bersama (unit trust) dengan hanya beberapa klik(versa.com.myversa.com.my). Antaranya, Versa menawarkan simpanan berfaedah sehingga 4.77% setahun (nett) dan pilihan pelaburan Islamik. Versi mudah alihnya diregulasi oleh Suruhanjaya Sekuriti Malaysia (SC)(versa.com.my), jadi selamat untuk pemula.

Meet Versa, a digital wealth app that helps you save, invest and grow, so you can achieve financial wellness. Save and invest easily, with the help of expert fund managers from AHAM Asset Management Bhd.

Join me and we’ll both enjoy RM10 reward! 🎁

Get started:

Make your first Cash In of min. RM100)

Download the Versa app: https://download.versa.com.my/1bAf/referral?deep_link_value=DNTL2CBZ

Sign up with my code DNTL2CBZ

moomoo Malaysia – Aplikasi trading saham dan ETF. Moomoo terkenal dengan komisen 0% untuk dagangan saham Malaysia bagi tempoh promosi (180 hari pertama)(moomoo.com). Tiada deposit minimum diperlukan, dan akaun boleh dibuka secara dalam talian dengan mudah(moomoo.com). Moomoo turut menyediakan alat analisis berkuasa AI untuk bantu pemula kenal pasti potensi saham. Sesuai untuk mereka yang mahu mula trading saham secara aktif, walaupun baki permulaan kecil.

Catch the rising trend of US stocks & get FreeTSLA* together!

Register with moomoo, enjoy 5%* p.a. Guaranteed Returns & Free Apple Share>>Register with moomoo & enjoy RM1,800 new customer benefit!

https://www.moomoo.com/my/promotion/referee?inviter=103606529&global_content=%7B%22promote_id%22%3A15066%2C%22sub_promote_id%22%3A3%7D)

Luno – Platform kripto global yang mempunyai cawangan di Malaysia. Luno adalah salah satu Pertukaran Aset Digital (DAX) berdaftar SC di Malaysia(sc.com.my) Ia membolehkan pengguna membeli, menjual dan menyimpan Bitcoin, Ethereum dan beberapa altcoin lain secara selamat. Antaramuka yang mesra pengguna sesuai untuk pendatang baru mengenali dunia kripto.

Anda dijemput!

- Daftar dengan pautan jemputan saya

- Buat deposit dan beli sebarang kripto bernilai RM 250 (tidak termasuk Luno Exchange)

- Kita akan terima BTC percuma bernilai RM 50

Jika ada soalan tentang cara guna platform ini boleh hubungi saya. Saya boleh kongsikan setakat mana yang saya tahu.