Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Perkongsi motivasi, tips dan pelaburan dari saya.

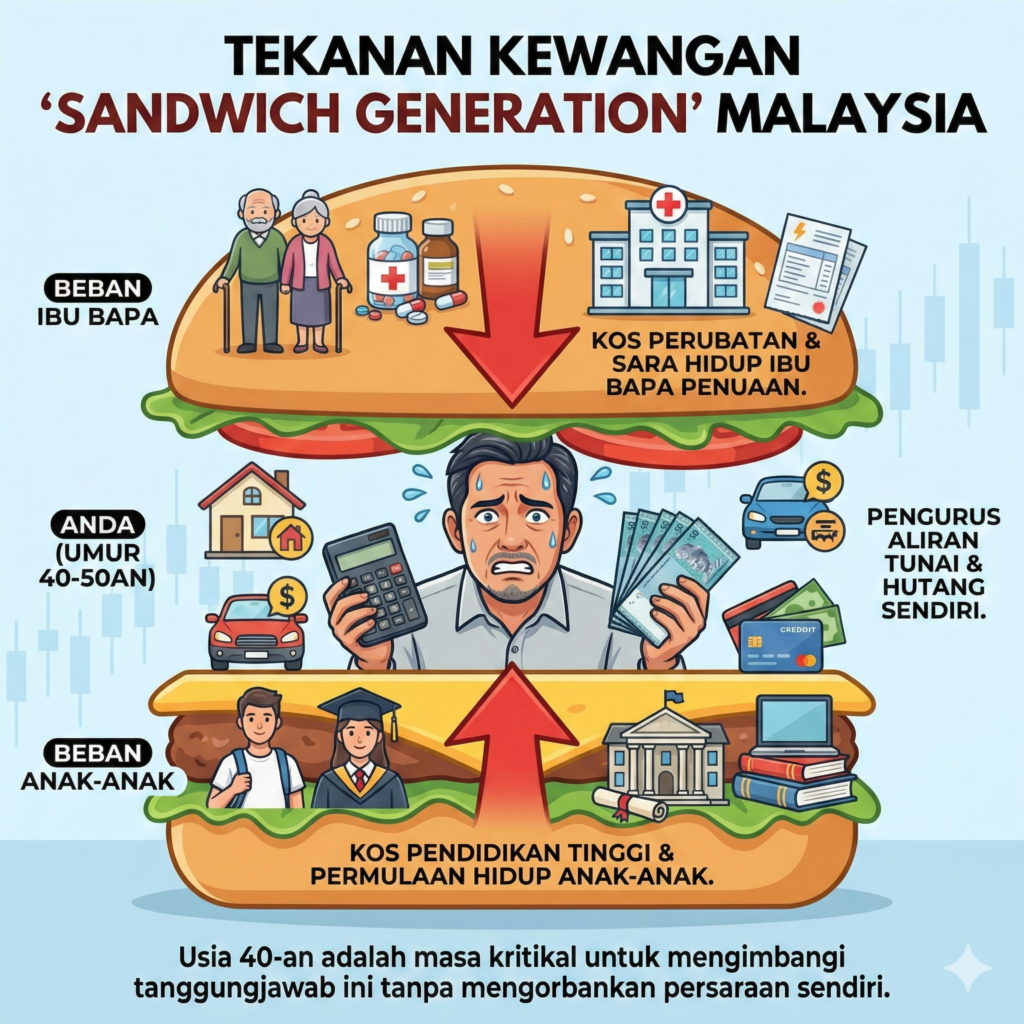

Apakah perangkap kewangan lelaki umur 40 an?

Jam menunjukkan 6:30 pagi. Anda sedang berdiri di dapur, membancuh kopi sementara anak-anak masih tidur. Sambil itu, anda menatal aplikasi bank pada telefon, sekali lagi membuat kira-kira di dalam kepala. Pendapatan anda sekarang jauh lebih tinggi berbanding semasa berumur 28 tahun, malah lebih tinggi daripada pendapatan bapa anda pada usia yang sama.

Namun, setiap bulan anda membuat pengiraan yang sama, tertanya-tanya ke mana semua wang itu pergi dan mengapa anda langsung tidak merasa seperti sedang maju ke hadapan. Anda mempunyai rumah, kereta, dan jawatan yang baik, tetapi ada satu suara kecil di fikiran yang mengatakan ada sesuatu yang tidak kena. Anda tidak melakukan apa-apa kesalahan yang jelas. Anda tidak berjudi atau boros. Anda bersikap bertanggungjawab dan inilah sebabnya anda tersekat. Ini adalah satu paradoks: mempunyai semua lambang kejayaan luaran, tetapi secara dalaman merasa tersekat dari segi kewangan.

Perangkap yang menjerat lelaki berumur antara 35 dan 45 tahun tidak kelihatan seperti perangkap; ia kelihatan seperti naik taraf, ia kelihatan seperti kejayaan.

Artikel ini akan mendedahkan empat perangkap kewangan lelaki umur 40 ini berkaitan keputusan-keputusan yang kelihatan bijak dan bertanggungjawab tetapi secara perlahan-lahan menghakis kebebasan kewangan anda. Lebih penting lagi, ia akan menunjukkan cara untuk melepaskan diri daripadanya.

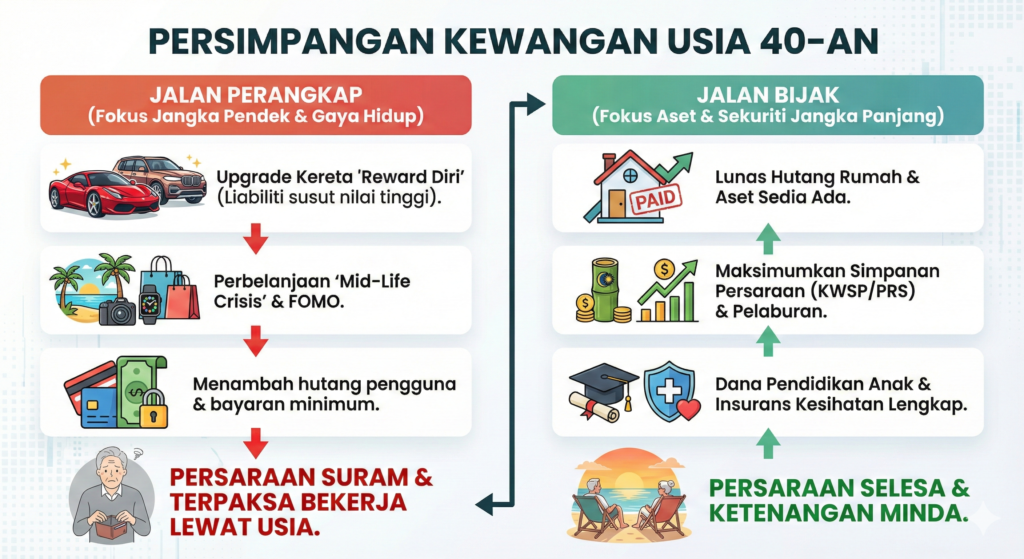

Perangkap kewangan lelaki umur 40 ialah apabila pendapatan anda meningkat, perbelanjaan anda turut meningkat pada kadar yang sama atau lebih cepat. Inilah yang dikenali sebagai lifestyle creep atau peningkatan gaya hidup. Perangkap ini bukan sekadar tentang membeli barang-barang mewah, tetapi lebih berbahaya lagi, ia adalah tentang mengunci kos tetap yang lebih tinggi yang akan mengikuti anda selama bertahun-tahun. Apabila anda membeli rumah yang lebih besar atau kereta yang lebih mahal, anda bukan hanya membayar lebih sekali, tetapi setiap bulan.

Di Malaysia, bayaran ansuran untuk rumah di lokasi yang baik dan sebuah kereta keluarga segmen-C baharu dengan mudah boleh memakan separuh daripada gaji bersih seorang eksekutif. Ini bukan sekadar bayaran bulanan. Cukai taksiran meningkat, insurans lebih mahal, bil utiliti naik, dan kos penyelenggaraan turut bertambah.

Titik pulang modal anda telah dinaikkan secara kekal. Akibatnya, anda kehilangan fleksibiliti kewangan. Anda tidak lagi boleh mengambil risiko dalam kerjaya, tidak boleh menerima tawaran kerja yang lebih baik dengan gaji yang lebih rendah, dan terpaksa terus bekerja keras hanya untuk mengekalkan gaya hidup sedia ada. Anda telah membina sebuah sangkar emas tanpa disedari.

Perangkap kewangan lelaki umur 40 yang kedua ialah, kebanyakan keputusan kewangan dibuat untuk mendapatkan keselesaan jangka pendek. Anda penat, mempunyai banyak tanggungjawab, dan merasakan anda berhak untuk hidup dengan lebih selesa. Namun, cara anda membayar untuk keselesaan itu sangat penting. Apabila anda membiayai kereta berharga $40,000 untuk tempoh enam tahun kerana bayaran bulanannya kelihatan mampu milik, anda bukan sekadar membeli pengangkutan; anda sebenarnya sedang “membeli obligasi selama enam tahun.”

Anda telah menjual fleksibiliti masa depan anda untuk keselesaan hari ini. Fleksibiliti adalah aset kewangan yang paling kurang dihargai. Apabila anda mempunyai fleksibiliti, anda boleh menolak pekerjaan yang tidak memuaskan, menangani kecemasan tanpa perlu berhutang, dan menunggu peluang yang tepat untuk muncul.

Tanpa fleksibiliti, setiap perbelanjaan tidak dijangka terasa seperti satu krisis; setiap bulan yang perlahan di tempat kerja terasa seperti satu ancaman. Anda hanya selangkah—satu pemberhentian kerja, satu isu kesihatan, satu suku tahun yang buruk—daripada masalah kewangan yang serius. Ironinya, keselesaan yang dibeli secara hutang itu akhirnya tidak lagi terasa selesa kerana anda sudah terbiasa dengannya, tetapi bayaran bulanannya tetap perlu dijelaskan setiap bulan.

Perangkap kewangan lelaki umur 40 yang ketiga ini sangat licik kerana ia sering kelihatan seperti tindakan yang mulia atau bertanggungjawab. Ia datang dalam bentuk komitmen yang anda ambil atas nama keluarga atau kasih sayang. Contohnya termasuk:

Setiap komitmen ini secara kekal akan menaikkan jumlah wang minimum yang anda perlukan setiap bulan hanya untuk mencapai titik pulang modal. Keputusan-keputusan ini bersifat struktural—ia amat sukar untuk diubah atau ditarik balik. Anda boleh memotong perbelanjaan kecil seperti langganan atau kopi mahal, tetapi anda tidak boleh dengan mudah membatalkan gadai janji, komitmen yuran sekolah, atau pinjaman yang anda jamin.

Perangkap kewangan lelaki umur 40 yang keempat ini sering menjerat golongan berpendapatan tinggi. Anda melihat slip gaji anda sekarang berbanding 10 tahun lalu dan berfikir, “Aku sudah berjaya.” Namun, ini adalah satu kesilapan besar dalam menilai kemajuan kewangan.

Pendapatan bukanlah kekayaan. Pendapatan adalah apa yang masuk; kekayaan adalah apa yang kekal.

Jika perbelanjaan anda meningkat selari dengan pendapatan anda, anda sebenarnya tidak membuat sebarang kemajuan. Anda hanya “menjalankan versi mesin yang sama tetapi lebih besar dan lebih mahal.” Kajian secara konsisten menunjukkan bahawa individu yang berpendapatan RM200,000 setahun sering melaporkan tahap tekanan kewangan yang sama seperti mereka yang berpendapatan RM75,000. Ini bukan kerana wang tidak penting, tetapi kerana gaya hidup cenderung untuk mengembang bagi mengisi pendapatan yang ada.

Lingkungan umur 35 hingga 45 tahun adalah tempoh yang unik dan berisiko tinggi atas beberapa sebab. Tekanan dari pelbagai sudut bergabung untuk mencipta satu “ribut sempurna” yang memudahkan anda terjerumus ke dalam perangkap-perangkap kewangan lelaki umur 40 ini tanpa disedari.

Terperangkap dalam perangkap kewangan lelaki umur 40 ini mempunyai kos jangka panjang yang tidak ketara tetapi amat merugikan.

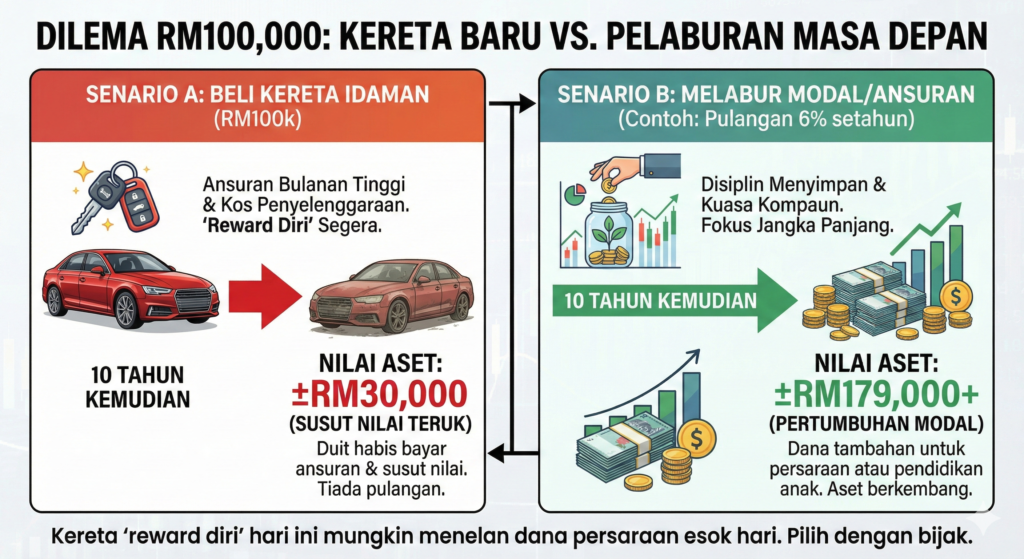

Setiap ringgit yang anda belanjakan untuk gaya hidup hari ini adalah ringgit yang tidak bekerja untuk anda di dalam pasaran pelaburan. Jika anda melabur $500 sebulan bermula pada umur 35 tahun dengan pulangan purata 7%, anda boleh mengumpul hampir $500,000 menjelang umur 65 tahun. Namun, jika anda menunggu sehingga umur 45 tahun untuk memulakan pelaburan dengan jumlah yang sama, anda hanya akan mempunyai kurang daripada separuh jumlah itu. Anda telah kehilangan dekad pelaburan paling berkuasa dalam hidup anda.

Apabila titik pulang modal bulanan anda tinggi, anda akan sentiasa berasa tertekan, walaupun pendapatan anda besar. Anda hidup dengan margin yang nipis, sentiasa bimbang tentang perbelanjaan tidak dijangka atau kehilangan pekerjaan. Tekanan kewangan kronik ini terbukti secara saintifik boleh membawa kepada masalah kesihatan fizikal, keresahan, dan menjejaskan hubungan keluarga. Ia menjejaskan tidur anda, kesihatan anda, hubungan anda, dan keupayaan anda untuk berfikir dengan jelas di tempat kerja.

Ini adalah kos emosi yang paling sunyi. Di luaran, anda kelihatan berjaya. Anda mempunyai semua yang dimahukan oleh masyarakat. Tetapi di dalam, anda merasa tersekat. Anda tidak boleh menukar kerjaya, memulakan perniagaan, atau mengambil sebarang risiko kerana anda memerlukan setiap sen hanya untuk memastikan “mesin” gaya hidup anda terus berjalan. Jurang antara bagaimana kehidupan anda kelihatan di mata orang lain dan bagaimana ia dirasai dari dalam menjadi semakin besar setiap tahun.

Matlamatnya bukan untuk menolak kejayaan atau hidup seperti seorang sami. Matlamatnya adalah untuk merampas semula pilihan dan kebebasan anda supaya tidak masuk perangkap kewangan lelaki umur 40 ini.

Kebanyakan nasihat kewangan memberi tumpuan kepada pemotongan perbelanjaan kecil. Namun, kuasa sebenar terletak pada komitmen struktur anda. Ambil masa untuk menyenaraikan semua komitmen tetap bulanan anda: gadai janji, pinjaman kereta, yuran, insurans, dan sebagainya. Jumlahkan semuanya. Nombor inilah titik pulang modal sebenar anda. Tanya diri anda: Adakah nombor ini selesa untuk saya? Jika tidak, anda perlu mula berfikir tentang cara untuk mengurangkannya. Hakikatnya, kebanyakan orang tidak pernah benar-benar mengira ‘nombor wajib’ bulanan mereka. Anda tidak boleh mengurus apa yang anda tidak ukur.

Ini adalah langkah psikologi yang paling penting. Ramai lelaki mengikat harga diri mereka pada penanda luaran seperti kereta yang dipandu atau kawasan perumahan yang didiami. Apabila ini berlaku, mengurangkan gaya hidup terasa seperti satu kegagalan. Hakikatnya, identiti anda bukanlah harta benda anda. Identiti anda adalah siapa diri anda apabila semua harta itu hilang.

Lelaki yang boleh memandu kereta sederhana tanpa merasa rendah diri adalah lebih kuat daripada lelaki yang memerlukan kereta mewah untuk merasa hebat.

Apabila anda berjaya memutuskan hubungan antara harga diri dan perbelanjaan, anda akan bebas untuk membuat keputusan kewangan yang terbaik untuk masa depan anda, bukan berdasarkan apa yang orang lain fikirkan supaya tidak terjerat dalam perangkap kewangan lelaki umur 40 ini.

Anda tidak perlu mengubah segala-galanya dalam sekelip mata. Mulai hari ini, untuk setiap keputusan kewangan yang besar, tanya diri anda soalan mudah ini: “Adakah ini memberi saya lebih banyak kebebasan atau kurang?”

Dari masa ke masa, pilihan-pilihan kecil ini akan terkumpul dan membina semula fleksibiliti yang telah anda hilang.

Perangkap kewangan yang paling berbahaya adalah perangkap yang tidak dapat anda lihat. Masyarakat telah melabelkan komitmen yang tinggi, rumah yang besar, dan kereta yang mewah sebagai lambang kejayaan. Tetapi kunci untuk bebas adalah dengan mentakrifkan semula kekayaan bukan sebagai gaya hidup, tetapi sebagai fleksibiliti dan pilihan.

Belum terlambat untuk membuat perubahan. Anda masih mempunyai 20 hingga 30 tahun tempoh pendapatan di hadapan anda. Tetapi ia mesti bermula sekarang. Jangan tunggu sehingga keadaan “tenang” atau suku tahunan berikutnya. Mulakan hari ini dengan mengaudit komitmen anda dan membuat satu perubahan kecil ke arah yang betul.

Untuk memulakan perbualan ini, renungkan soalan ini: Apakah satu komitmen kewangan yang anda harap tidak anda ambil? Atau, apakah satu keputusan berbeza yang akan anda buat mulai hari ini? Adakah anda sudah terjerat dalam perangkap kewangan lelaki umur 40 ini?

Boleh baca buku “The Psychology of Money” yang menceritakan faktor psikologi dalam pengurusan wang. Buku itu boleh didapati di https://s.shopee.com.my/1BGW16cF37?share_channel_code=1