Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Strategi Pelaburan Jangka Panjang memerlukan perancangan yang rapi dan mengikuti rancangan itu dalam tempoh yang lama. Dalam keriuhan industri kewangan, terdapat satu kebenaran yang jarang didengari: kebanyakan pakar sengaja memberikan naratif yang membuai telinga berbanding realiti yang pahit. Kita sering disogok dengan ramalan pasaran yang tepat atau tip saham “panas” yang menjanjikan kekayaan sekelip mata. Namun, bagi saya sepanjang menceburi pelaburan dalam 1 tahun ini, pelaburan yang berjaya sebenarnya bersifat “messy” (serabut) dan kadangkala menyakitkan.

Saya merasakan bahawa industri ini sering menjual fantasi kerana kebenaran dalam pelaburan memerlukan usaha dan kesabaran yang tinggi. Saya juga merasakan bahawa pelaburan adalah melibatkan sebahagian besar emosi. Pelaburan bukanlah berkaitan sangat dengan formula matematik yang rumit, sebaliknya membawa saya kembali kepada asas psikologi: bagaimana untuk bertahan dalam pasaran apabila keadaan menjadi tidak menentu.

Pada pendapat saya pelaburan boleh diringkaskan dalam satu paradigma yang radikal: seseorang yang lebih rela mengejar pulangan purata untuk tempoh masa yang melebihi purata. Strategi pelaburan jangka panjang saya adalah bersikap sederhana dan tidak terlalu mengejar keuntungan. Walaupun kendengaran bosan, namun Strategi pelaburan jangka panjang ini memberikan ketenangan jiwa.

Majoriti pelabur runcit sering terjebak dalam perlumbaan mencari pulangan luar biasa dalam masa singkat, namun strategi sedemikian biasanya tidak mampan. Kekadang ketika melayari Facebook akan keluar iklan kelas-kelas pelaburan anjuran sifu-sifu terkemuka. Saya pernah beberapa kali bayar untuk ambil kelas asas pelaburan. Namun apabila hadiri kelas-kelas tersebut, perkara yang diajar hanyalah asas (yang saya rasa tidak berbaloi laburkan puluhan ringgit sekadar dengar mereka iklankan kelas maham mereka) malah lebih kepada pengenalan kepada kelas yang harganya boleh mencecah belasa ribu ringgit. Antara kandungan kelas belasan ribu ringgit itu ialah kaedah membaca teknikal saham, graf-graf tenikal analisis yang kelihatan kompleks.

Benarkah teknikal analisis itu membantu dalam perdagangan saham? Mungkin ya. Tetapi saya kurang berminat kaedah itu yang mana saya lebih cenderung untuk membuat pelaburan dengan tenang walaupun membosankan.

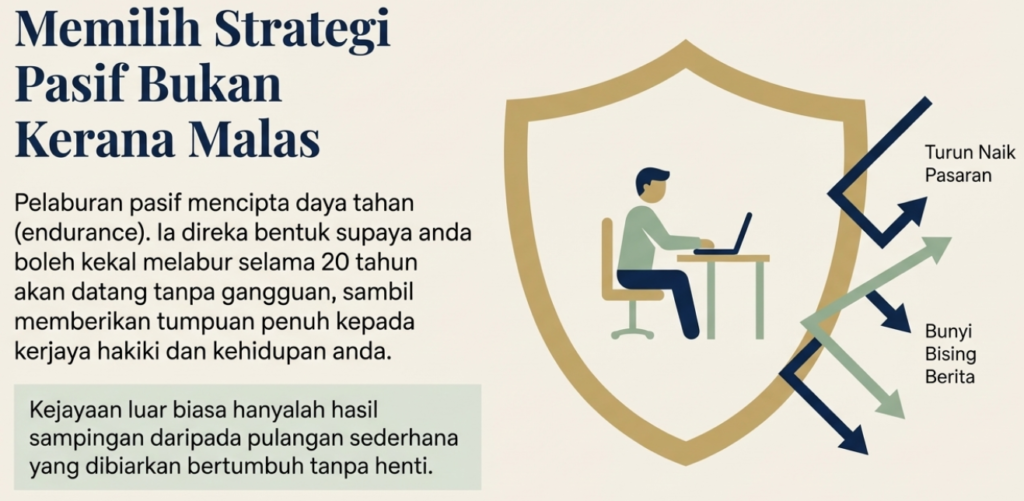

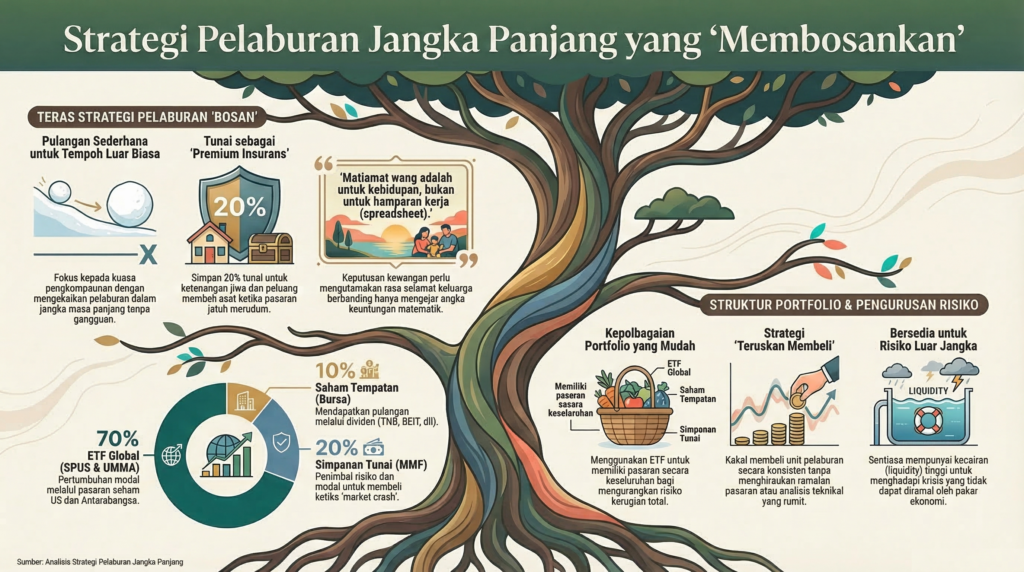

Strategi pelaburan jangka panjang adalah dengan melihat masa sebagai “bahan api roket” (rocket fuel) bagi kuasa pengkompaunan (compounding). Saya memilih memilih strategi pasif ini sebagai strategi pelaburan jangka panjang bukan kerana malas untuk membuat analisis teknikal, tetapi untuk memastikan saya mempunyai daya tahan (endurance) untuk kekal melabur selama 20 tahun akan datang tanpa gangguan kerana masih mempunyai tanggungjawab kerja hakiki.

“Peraturan pertama pengkompaunan adalah untuk tidak sekali-kali mengganggunya tanpa keperluan.” — Charlie Munger

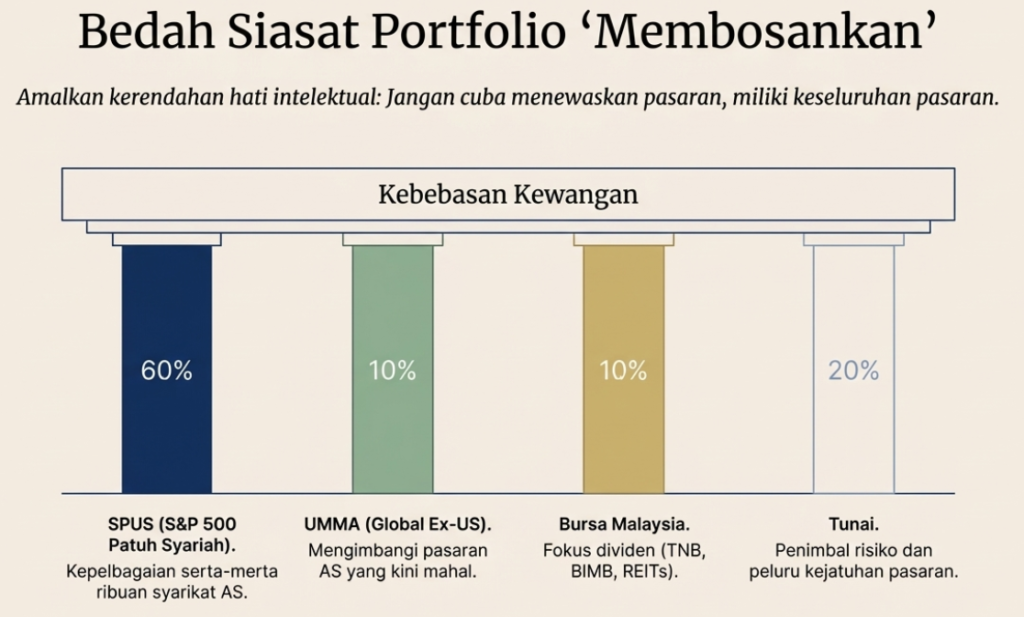

Kejayaan luar biasa hanyalah hasil sampingan daripada pulangan sederhana yang dibiarkan bertumbuh tanpa henti. Jadi teknik strategi pelaburan jangka panjang yang saya amalkan sekarang ialah teruskan membeli walau apa juga keadaan pasaran. Jadi saham apa yang saya beli? Buat masa ini saya fokus kepada ETF SPUS (S&P 500 versi patuh shariah) dan ETF UMMA (pasaran global). Strategi pelaburan jangka panjang kendengaran pasif dan membosankan.

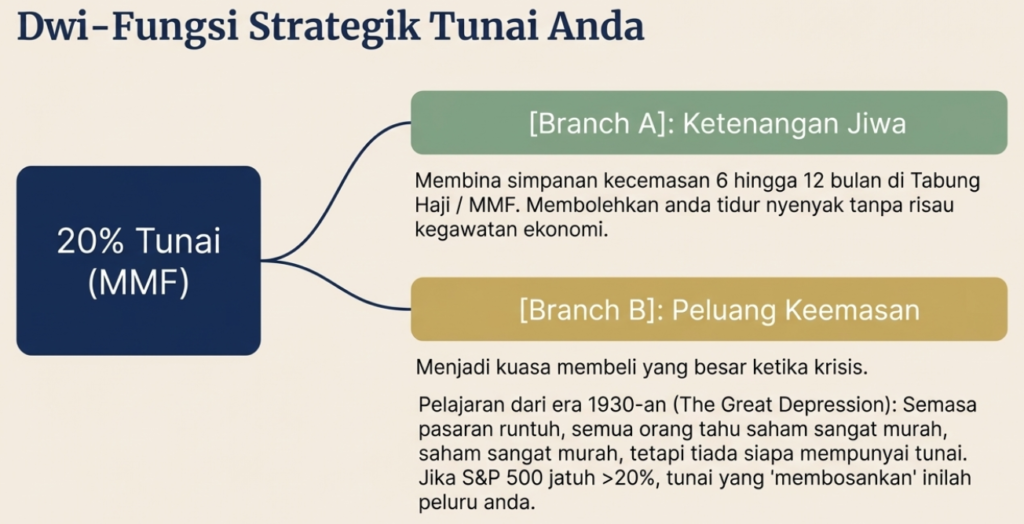

Strategi pelaburan jangka panjang saya yang seterusnya ialah menyimpan sebahagian dalam bentuk tunai. Strategi saya adalah mempunyai pegangan tunai dalam money market fund (MMF) yang kadar faedahnya dalam 3%. Saya pecahkan wang pelaburan bulanan saya kepada 2 bahagian. 80% untuk pelaburan (ETF, Saham, kripto, emas) dan 20% dalam bentuk tunai (MMF). Bagi kebanyakan ahli strategi, ini dianggap sebagai “ketidakcekapan modal” (capital inefficiency) kerana nilai tunai terhakis oleh inflasi.

Menyimpan tunai pada waktu kadar faedah hanya sekitar 3%, manakala inflasi melonjak kepada 3.5%. Secara matematiknya, saya “rugi” setiap hari. Namun, saya melihat kerugian ini bukan sebagai pembaziran, tetapi sebagai premium insurans untuk dua tujuan utama:

Strategi pelaburan jangka panjang saya ini ialah mempunyai tunai yang boleh menjadi kuasa membeli yang besar ketika pasaran jatuh.

Strategi pelaburan jangka panjang seterusnya ialah kurangkan hutang untuk ketenangan jiwa. Satu ketika dahulu saya mempunyai tunai yang banyak hasil dari membuat pinjaman peribadi (RM150,000 dengan kadar pinjaman 3.88%) dari bank. Cadangan awal membuat pinjaman peribadi ini adalah untuk memulakan perniagaan. Namun setelah difikirkan baik buruknya, saya batalkan hasrat untuk memulakan perniagaan. Setelah 10 tahun, pinjaman selesai dan tunai tersebut berada di dalam akaun tabung haji saya. Termenung saya lihat angka dalam akaun tu dan akhirnya buat keputusan untuk membeli rumah (apartment berharga RM167k) secara tunai.

Bagi seorang pakar ekonomi yang berpandukan hamparan kerja (spreadsheet), keputusan saya membeli rumah secara tunai adalah satu “dosa” kewangan. Dengan kadar faedah pinjaman rumah yang rendah (sekitar 4%), potensi pulangan pasaran saham yang lebih tinggi jika saya laburkan tunai saya itu. Tindakan membeli rumah secara tunai adalah tidak optimum dari segi matematik.

Namun, saya memilih untuk mengabaikan logik spreadsheet demi kesejahteraan emosi. Saya berpendapat bahawa matlamat akhir pengurusan kekayaan bukanlah untuk memaksimumkan angka di atas kertas, tetapi untuk membeli kebebasan dan rasa selamat. Saya mahu tahu bahawa walau apa pun yang berlaku kepada kerjaya saya, keluarga mempunyai bumbung di atas kepala yang sudah menjadi milik mutlak kami sekeluarga.

“Tujuan wang adalah untuk memberikan kehidupan yang lebih baik, bukan untuk menggembirakan spreadsheet.”

Strategi pelaburan jangka panjang adalah dengan mempelbagaikan portfolio. Portfolia pelaburan saya buat masa ini adalah sangat ringkas. Saya mengelakkan strategi yang kompleks demi memastikan mampu “melekat” pada pelaburannya dalam jangka panjang. Berikut adalah pecahan pegangan saya:

Strategi pelaburan jangka panjang ini mencerminkan kepercayaannya terhadap “kerendahan hati intelektual”—saya tidak cuba menewaskan pasaran, tetapi sebaliknya “memiliki” pasaran secara keseluruhan dengan mempelbagaikan pegangan kategori saham.

Strategi pelaburan jangka panjang seterusnya adalah pengurusan risiko. Risiko, menurut pandangan Carl Richards, bukanlah apa yang kita nampak di dalam carta atau ramalan cuaca ekonomi. Risiko sebenar adalah apa yang tersisa selepas anda menyangka anda telah memikirkan segala-galanya.

“Risiko adalah apa yang tinggal apabila anda fikir anda telah memikirkan segala-galanya.” — Carl Richards

Sama seperti pandemik COVID-19 yang tidak diramal oleh mana-mana pakar ekonomi sepuluh tahun lalu, risiko terbesar adalah “unknown unknowns” (perkara yang kita tidak tahu yang kita tidak tahu). Inilah sebabnya mengapa pelabur perlu mempunyai tahap kecairan (liquidity) yang mungkin kelihatan keterlaluan bagi orang lain. Kecairan tersebut adalah satu-satunya pertahanan terhadap kejutan yang tidak dapat diramal oleh mana-mana model kewangan.

Jadi strategi pelaburan jangka panjang disini ialah sentiasa bersedia terhadap risiko yang bakal terjadi. Contohnya ketika ini perang melanda antara Amerika, Israil VS Iran. Pasaran saham ketika ini tidak menentu. Adakah saya bersedia untuk lihat portfolio jatuh dengan banyak?

Ini adalah Strategi pelaburan jangka panjang saya. Satu pesanan penting: tidak ada satu “cara yang betul” untuk semua orang dalam menguruskan wang. Strategi yang paling hebat di dunia tidak berguna jika ia membuatkan anda panik dan menjual segalanya semasa pasaran jatuh 30%.

Strategi yang mungkin “kurang sempurna” dari segi matematik tetapi membolehkan anda kekal tenang dan konsisten adalah jauh lebih bernilai daripada strategi optimum yang membuatkan anda hilang pertimbangan emosi.

Buat masa ini, inilah strategi pelaburan jangka panjang saya saya sedang ikut. Walaupun strategi pelaburan jangka panjang bosan dan tiada jaminan kejayaan, namun saya rasakan ini adalah yang terbaik buat saya.

Adakah strategi pelaburan anda hari ini direka untuk memaksimumkan pulangan di atas kertas, atau untuk memastikan anda mampu bertahan dalam pasaran bagi tempoh 20 tahun akan datang?

Apakah Strategi pelaburan jangka panjang anda?

Ikuti perjalanan saya mencapai kebebasan kewangan.

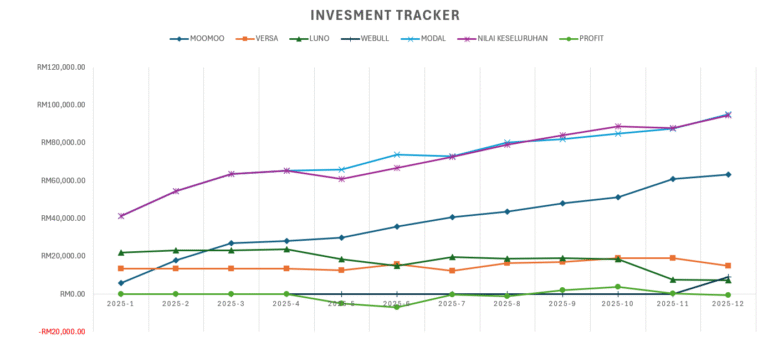

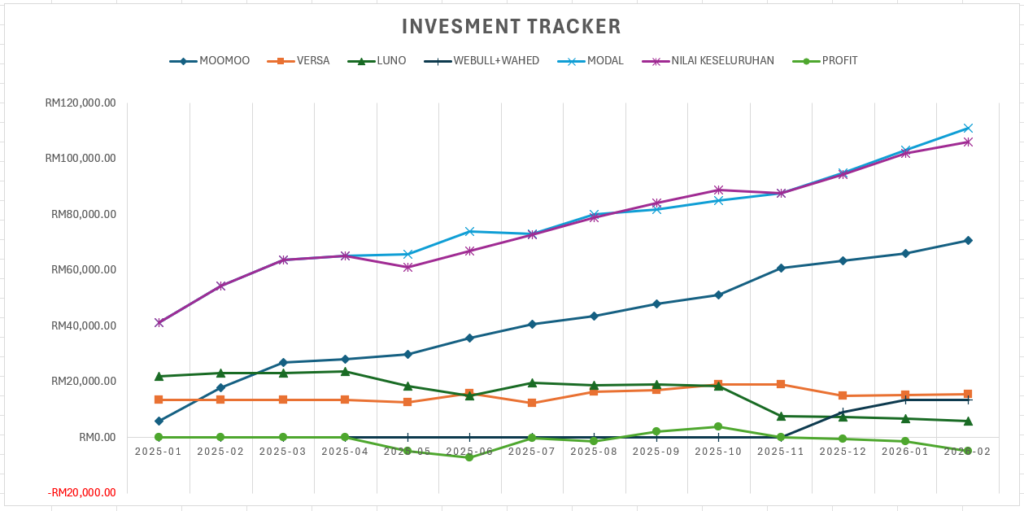

Apakah perkembangan pelaburan dengan melaksanakan strategi pelaburan jangka panjang ini?

Pasaran ketika ini tidak menentu. Faktor utama adalah perang antara Amerika, Israil dengan Iran. Harga minyak melonjak kerana Selat Hormuz ( laluan 20% minyak dunia) ditutup. Sebenarnya apakah tujuan perang ini? Rasanya tiada faedah pun perang. Tiada mana-mana pihak yang untung dalam peperangan. Semua pihak terpaksa korbankan berbilion ringgit untuk senjata dalam peperangan dan banyak jiwa yang terkorban. Walaupun berlaku di Iran, tapi seluruh dunia kena tempiasnya.

Secara keseluruhannya, pelaburan saya masih dalam kerugian malah lebih rugi dari bulan lepas. Betul ke tak strategi saya ini?

Versa – Aplikasi pengurusan kewangan dan pelaburan digital tempatan. Versa memudahkan simpanan berjadual dan pelaburan dalam dana bersama (unit trust) dengan hanya beberapa klik(versa.com.myversa.com.my). Antaranya, Versa menawarkan simpanan berfaedah sehingga 4.77% setahun (nett) dan pilihan pelaburan Islamik. Versi mudah alihnya diregulasi oleh Suruhanjaya Sekuriti Malaysia (SC)(versa.com.my), jadi selamat untuk pemula.

Kelebihan Versa ini ialah ada Money Market Fund. Kepentingan dana kecemasan? Anda boleh letak dana kecemasan dalam Versa Cash-i yang membeli pulangan harian dengan faedah dalam 3.2% setahun.

Meet Versa, a digital wealth app that helps you save, invest and grow, so you can achieve financial wellness. Save and invest easily, with the help of expert fund managers from AHAM Asset Management Bhd.

Join me and we’ll both enjoy RM10 reward! 🎁

Get started:

Make your first Cash In of min. RM100)

Download the Versa app: https://download.versa.com.my/1bAf/referral?deep_link_value=DNTL2CBZ

Sign up with my code DNTL2CBZ

moomoo Malaysia – Aplikasi trading saham dan ETF. Moomoo terkenal dengan komisen 0% untuk dagangan saham Malaysia bagi tempoh promosi (180 hari pertama)(moomoo.com). Tiada deposit minimum diperlukan, dan akaun boleh dibuka secara dalam talian dengan mudah(moomoo.com). Moomoo turut menyediakan alat analisis berkuasa AI untuk bantu pemula kenal pasti potensi saham. Sesuai untuk mereka yang mahu mula trading saham secara aktif, walaupun baki permulaan kecil.

Catch the rising trend of US stocks & get FreeTSLA* together!

Register with moomoo, enjoy 5%* p.a. Guaranteed Returns & Free Apple Share>>Register with moomoo & enjoy RM1,800 new customer benefit!

https://www.moomoo.com/my/promotion/referee?inviter=103606529&global_content=%7B%22promote_id%22%3A15066%2C%22sub_promote_id%22%3A3%7D)

Luno – Platform kripto global yang mempunyai cawangan di Malaysia. Luno adalah salah satu Pertukaran Aset Digital (DAX) berdaftar SC di Malaysia(sc.com.my) Ia membolehkan pengguna membeli, menjual dan menyimpan Bitcoin, Ethereum dan beberapa altcoin lain secara selamat. Antaramuka yang mesra pengguna sesuai untuk pendatang baru mengenali dunia kripto.

Anda dijemput!

- Daftar dengan pautan jemputan saya

- Buat deposit dan beli sebarang kripto bernilai RM 250 (tidak termasuk Luno Exchange)

- Kita akan terima BTC percuma bernilai RM 75

Jika ada soalan tentang cara guna platform ini boleh hubungi saya. Saya boleh kongsikan setakat mana yang saya tahu.